Bliv gratis medlem

Bliv gratis medlem

|

Hvis PCI har noget i mod det, må man jo demote folk som Paymill og Stripe - eneste grund til jeg bruger dem, er egentligt fordi, at på nuværende tidspunkt med de mængde ordre vi har, så kan en quickpay løsning langt fra betale sig. |

Ok vi har lavet nogle ændringer på baggrund af feedback:

- Mulighed for forskellige indløsere

- Browserhistorie - Gå frem og tilbage mellem gamle options

- Vi har fjernet udregn knappen (ændringer on the fly)

- Ændret Paymills priser (tak til Lucas)

- Kommaseperation (tak til Kjeld)

- Rettet en fejl i udregningen af Tellers priser

- Tilføjet footer og del

- Rettet mindre fejl i DIBS priser

@Lucas. PCI (Payment card industry) har lavet en standard (PCI DSS) for hvad en virksomhed som minimum skal opfylde for at få lov til at komme i kontakt med kreditkortdata. Hvis du nogensinde møder en seriøs pentester så spørg ham hvad han synes om PCI eller se evt. denne ">DEFCON talk. Problemet i denne sammenhæng er at PCI kan fortolkes og bliver fortolket forskelligt alt efter hvem (QSA) der gennemfører PCI-certificeringen for dig.

Problemstillingen angående betalingsløsninger der integrerer i webshops via javascript eller iFrames, er at kortholder ikke kan vide hvor hans kortoplysninger bliver sendt hen eller om der er nogen der lytter med. Disse løsninger er yderst sårbare overfor en lang række angreb (bl.a. DNS cache poisoning, bitsquatting, man-in-the-middle og eavesdropping).

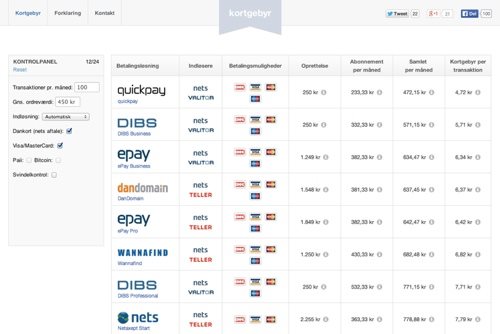

@Heine. Priserne skulle være gode nok, men vi vil bruge mere energi på at synliggøre metoden. Vores definition af Kortgebyr er de samlede omkostninger fordelt på antallet af transaktioner. I tilfældet med Epay Pro ved 100 transaktioner ser udregningen således ud:

Epay pro kortgebyr: 2,04 kr = ( Abonnement + transaktionsgebyrer + 1/120 af oprettelsesgebyret ) / antal transaktioner

= ( 199 + 0 + 599/120 ) / 100 = 2,04 kr pr. transaktion. Med et teller/nets setup bliver det samlede kortgebyr således 7,2 kr pr. transaktion.

De 1/120 (~0,83% per måned) udgør offeromkostningerne ved oprettelsesgebyret. Epay pro kunder betaler således, indirekte, 4,99 kr. om måneden i mistet/forbigået forrentning af oprettelsesgebyret. Det svarer til en rente på 10% p.a., hvilket er lavt sat eftersom vi af gode grunde ikke kan tage højde for rentesregning eller at oprettelsesgebyrer typisk bliver betalt i iværksætterfasen hvor den interne rente er langt højere. Ordet “Kortgebyr” er misvisende for Epay men for løsninger som paypal, ewire og paymill giver det mere mening. Hvis du kan komme på et mere rammende ord så er jeg meget lydhør.