Det er sikkert fordi jeg ikke har den fornødne viden, men jeg tænker at hvis man opskriver et aktiv giver det vel en positiv indflydelse på resultatet, og dermed udløser skat ved opskrivningstidpunktet (året) ?

Nej det har ikke betydning for skatten. Modposten er samme, opskrivning . MEN der er jo to afskrivninger - driftsmæssige som skal afspejle virksomhedens værdi - og så skattemæssige - som udgangspunkt 25% om året ned til samlet værdi 12.600 i 2014 værdi

Når man afskriver skal man driftsmæssigt i princip altid afskrive så værdien er korrekt afspejlet - men den skattemæssige afskrivning reguleres så når man laver skattemæssige reguleringer til årsregnskabet

Lad os tage det lidt utreret. Jeg køber en fender guitar i min guitar shop - 1963 model - jeg får ikke prisen får den og nu - 20 år efter som i trådstarters eksempel, så har den øget i værdi. Det afspejles i virksomhedens værdi ved opskrivning, men skat give jo ikke nu et ekstra fradrag fordi vi mener at min fender nu er 20.000 kr yderligere værd

vh John H

6 stærke Ivæksætterbøger - e-bøger/paperbacks - letlæste I LINK HER Intro til regnskab - og Fradrag - e-bøger letlæste I LINK HER

Når man afskriver skal man driftsmæssigt i princip altid afskrive så værdien er korrekt afspejlet - men den skattemæssige afskrivning reguleres så når man laver skattemæssige reguleringer til årsregnskabet

Ahh okay ja :-) Beklager hvis det nudrede tråden, var bare en umiddelbar indskydelse da jeg læste spørgsmålet

Okay. Selskabs regnskaber er relativt nyt for mig, så det kan være jeg tager fejl -

Hvor kan jeg læse op omkring de 2 forskellige afskrivninger?

Det forvirrer mig bare en del når min professor på Aarhus Universitet i sine slides skriver:

"Foretages der opskrivning, forøges aktivets afskrivningsgrundlag. Afskrivningsgrundlaget fordeles systematisk over aktivets resterende brugstid. En opskrivning vil derfor medføre forøgede afskrivninger i de enkelte år af den resterende brugstid."

Hvilket danner grundlag for min eksamensbesvarelse i tirsdags:

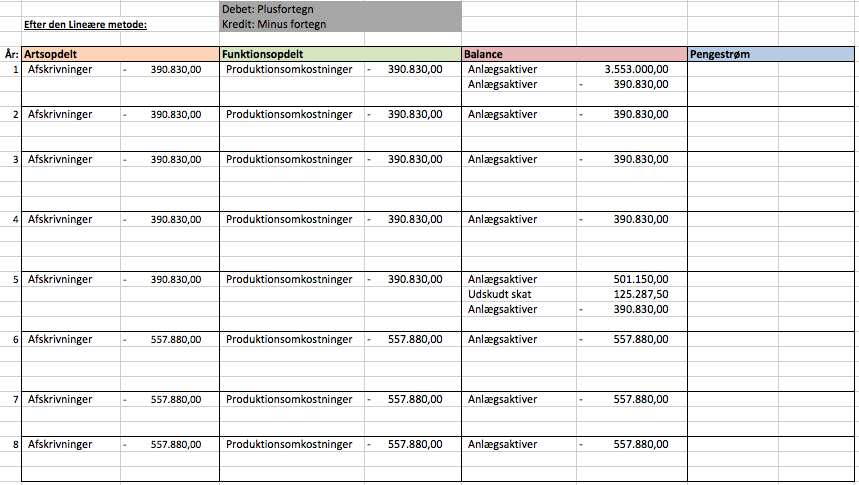

Opgaven gik ud på at der opskrives i primo år 5 til en bogført værdi på 2.100.000 kr.

Udskudt skat er istedet for reserver for opskrivning.

Det er også korrekt, regnskabsmæssigt. Aktiver mv vil ofte have forskellige værdier regnskabsmæssigt og skattemæssigt. Derfor laver man ofte et skattebilag til regnskabet hvor forskellene opgøres og reguleres ved opgørelsen af skatten, samt holder styr på de skattemæssige værdier.

Til at vise forskellen imellem regnskabsmæssigt og skattemæssige værdier indregner man ofte hensættelse til udskudt skat/ -aktiv. Området er dog en væsentlig del af faget skatteret, som vist ikke er en del af fagene på HA almen mig bevidst.

Det mest irriterende ved at blive klogere er at man finder ud af hvor lidt man ved.

Jeg læser HA engelsk, og troede faktisk at jeg, efter at have bestået faget Eksternt årsregnskab var klar til at lave min egen årsrapport hvis jeg stiftede IVS. Men det tyder på der er nogle skattemæssige huller.

Men det tyder på der er nogle skattemæssige huller.

ikke skattemæssigt huller men huller i dit kendskab til skat - jeg lover dig, der er mange flere

Svar uden at slå op i bøger:

Du køber benzin til din firmaejede bil på hvide plader - benzinen kostede 125 kr inkl. moms. Hvor meget må du trække fra i udgift og hvor meget i moms?

Du har mobil telefon betalt af firmaet og har den i hjemmet - du bruger den lad os sige 70% firma og 30% privat - den koster 125 kr i abonnement, inkl. moms. Hvor meget må du fratrække - henholdvis som udgift i selskabet og som moms fradrag

Du køber en stationær computer til 12000 kr inkl moms og dertil en 30 tommer skærm til den stationære - så du kan bruge den , skærmen kostede 8000 kr = 20.000 kr inkl moms eller 16.000 ex moms. Hvad må du afskrive den til ved købet?

Hvis dit IVS lægger 8.000 kr ud for dig fordi du under en rejse er nødt til at lige bruge dit IVS bankkort privat, hvordan betaler du dem korrekt tilbage?

Ikke for at drille men bare nogle få eksempler på regnskab og skat som ikke er helt enkelt

vh John H

6 stærke Ivæksætterbøger - e-bøger/paperbacks - letlæste I LINK HER Intro til regnskab - og Fradrag - e-bøger letlæste I LINK HER

Det er fair nok - jeg forstår din pointe. Men jeg syntes ikke det er et særlig flinkt eller konstruktivt svar hvis jeg skal være ærlig.

Det hjælper mig overhovedet ikke, det virker tvært imod ret demotiverende på en ung iværksætter der bare vil kunne lave hans eget regnskab korrekt uden en revisor.

Det hjælper mig overhovedet ikke, det virker tvært imod ret demotiverende på en ung iværksætter der bare vil kunne lave hans eget regnskab korrekt uden en revisor

Der er måske en grund til at aud-studiet er et af de hårdste studier. Start med at bruge de ting som du har lært til at lave dit regnskab og lad være med at tænke skat. Når du til sin tid så skal lave skatteregnskab så se hvor omfattende dit regnskab er. Føles det uoverskueligt så søg hjælp. Arbejd med det og du får snart en god forståelse for dit regnskab og virksomhed.

Sandt. Og ærligt så har jeg virkelig ikke lyst til at tage en hel aud, bare for at kunne lave mit eget regnskab korrekt skattemæssigt.

Har du et tip til hvor jeg kan læse lidt mere omkring bogføringen af de mest simple (skattemæssige)afskrivninger?

Hvis man for eksempel tager dit eksempel med udskudt skat - er det bare den logik jeg skal følge så snart jeg kender de skattemæssige afskrivningsmuligheder?

Altså, f.eks:

(1)Afskrive efter den lineære metode med skrapværdi og levetid. (2)Bogføre det som man nu ville gøre.

Og så derefter (3)undersøge de skattemæssige regler for afskrivningen af det pågældende aktiv, og så lave (4)en note til årsrapporten med udspecificering af skattemæssig afskrivningsplan. Og til sidst(5)Modpostere differencen mellem den regnskabsmæssige afskrivning og den skattemæssige via "udskudt skat" og "anlægsaktiver"?

Det hjælper mig overhovedet ikke, det virker tvært imod ret demotiverende på en ung iværksætter der bare vil kunne lave hans eget regnskab korrekt uden en revisor.

se det forstår jeg jo også, men sandheden er at utroligt mange regnskaber indeholder fejl, og det nytter ikke rigtigt bare at sige - det kan man lære på nogle timer eller uger - for JA man kan lære en masse af det, men det er stadigt ikke uden grund, at egentlige uddannelser i regnskab og revision tager en masse tid.

jeg prøver bare at forholde mig til virkeligheden hvor mange idag tror alt giver sig selv med et regnskabsprogram - og sådan ser jeg det desværre ikke men som Henrik skriver- arbejd med det - brug et godt regnskabprogram og lad lige en kyndig i regnskab se det igennem inden første moms og måske inden første årsregnskab - det skal slet ikke være fuld revision, men noget der stopper tro på opskrivning af aktiver til skattefordel eller en hel masse andre ting, som ikke er spor dumt tænkte, men som bare rent faktisk er vanskelige

Bare kør på men tag hjælp lidt hen ad vejen i starten, efter et år kan du sagtens vise sig at være helt selvkørende

vh

6 stærke Ivæksætterbøger - e-bøger/paperbacks - letlæste I LINK HER Intro til regnskab - og Fradrag - e-bøger letlæste I LINK HER

Bliv gratis medlem

Bliv gratis medlem