Bliv gratis medlem

Bliv gratis medlem

|

og i enkeltmandsvirksomhed - så afskriv bare skattemæssigt og glem resten i starten - op til 12.600 kr for samlet aktiv i 2014 værdi strakafskrives og alt over afskrives med 25% om året indtil samlet sum er under 12.600 Der kan være årsager til andet, men i enkeltmandsvirksomhed og til en start, glem alt om andet end bare skattemæssige afskrivninger vil jeg godt vove at råde til, specielt hvis du følger rådet om en gennemgang inden afleverer selvangivelse. Det vil ikke ret tid give noget med at afskrive forskelligt i drift og skat i enkeltmandsvirksomhed de første år (sjældent nogensinde) vh John H |

Mike, Erhvervsstyrelsen har lige sendt en rapport på gaden, hvor man kan se at omfanget af formelle fejl i regnskaber fra 2011, udgjorde 62 pct. af regnskaberne mod 35 pct. i de reviderede regnskaber. Altså næsten dobbelt så mange fejl i ikke-reviderede regnskaber som i reviderede.

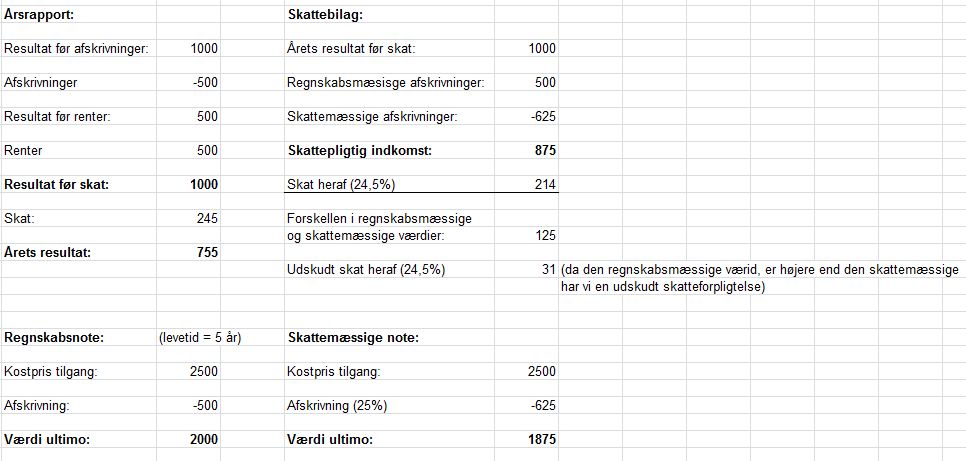

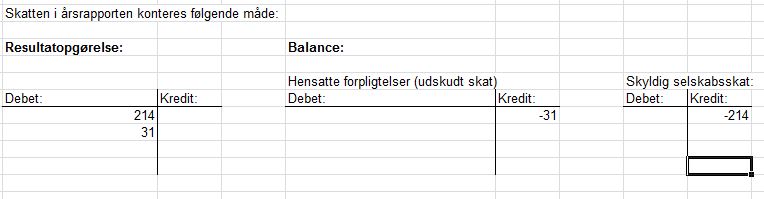

For at vende tilbage til dit spørgsmål omkring udskudt skat - så ja beregnes som forskellen mellem regnskabsmæssige og skattemæssige afskrivninger x skatteprocent. Normalt i regnskabet under hensættelser.