Hvis der afregnes efter statens takster kan man ikke få momsrefusion, da alle udgifter til bilen betragtes som private udgifter.

/Karsten

For en gangs skyld slet ikke enig. Det er jo hele fordelen ved papegøjepladebil købt privat med moms betalt privat ved købet (og privatbenyttelseafgift betalt). Det er godt nok noget mange synes lyder mærkeligt men man kan mig bekendt bruge både statens takst OG få momsfradrag for driften - hele driften ikke kun den firmamæssige. - http://www.skat.dk/SKAT.aspx?oID=96078

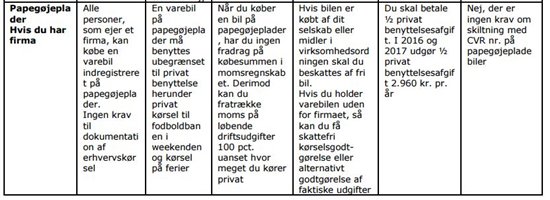

også fint gennemgået her http://www.rgh.dk/Files/Billeder/PDF/Reglerne-for-varebiler.pdf og i ganske mange andre - her et billede fra linket

kolonne 4 nederst f.eks.

OG BDO https://www.bdo.dk/da-dk/nyheder/depechen-nyt-om-skat-og-moms/momsfradrag-for-varebiler-udenfor-virksomhedsordni med teksten

Holdes bilen uden for virksomhedsordningen, sker der ingen firmabilbeskatning. Til gengæld er det kun en del af udgifterne – den erhvervsmæssige andel – som skattemæssigt kan fratrækkes i virksomhedens regnskab.

Denne andel kan opgøres efter 2 metoder. Enten som en forholdsmæssig del af de faktiske udgifter, hvor fordelingen mellem privat og erhverv sker ud fra et kørselsregnskab eller lignende. Alternativt kan den erhvervsmæssige kørsel godtgøres efter skatterådets satser. Altså med en kilometertakst.

Vi har erfaret, at sammenhængen mellem virksomhedsskatteordningen og momslovens bestemmelser om fradragsret for købsmoms ofte giver anledning til tvivl. Især når en blandet benyttet bil holdes uden for virksomhedsordningen, og ejeren vælger at få godtgjort udgifterne til den erhvervsmæssige kørsel med skatterådets satser.

I forhold til momsreglerne er de skattemæssige dispositioner helt uden betydning.

En selvstændig, der køber en varebil til blandet benyttelse, kan – når bilen har en totalvægt på 3 ton eller derunder - ikke fratrække nogen del af købsmomsen. Til gengæld er der fradrag for den fulde moms (100 %) af de løbende driftsudgifter. Også selvom kun en mindre del af kørslen er erhvervsmæssig.

Adgangen til fuldt momsfradrag for de løbende driftsudgifter gælder, selvom ejeren i forhold til virksomhedsordningen vælger at hæve kilometerpenge i virksomheden. Momsmæssigt er det derfor væsentligt, at der foreligger dokumentation for de faktiske driftsudgifter, selvom denne dokumentation ikke skal bruges skattemæssigt.

OG ENDELIGT https://tax.dk/lv/moms/J_2_4_2.htm

Med lidt citat:

|

|

|

|

|

|

|

|

J.2.4.2 Vare- og lastvogne - drift § 41, stk. 2

|

Moms, der vedrører drift af små vare- og lastvogne på højst 3 tons i totalvægt, kan fuldt ud fradrages, selv om køretøjet kun anvendes delvist i den momsregistrerede virksomhed. Det er tilstrækkeligt, at vognen blot i et eller andet omfang bruges i virksomheden.

Baggrunden for bestemmelsen er dels praktiske årsager, dels at give en kompensation for reglen i § 41, stk. 1, hvorefter der ikke gives fradrag for købsmomsen vedrørende anskaffelsen, hvis køretøjet bruges delvist til andre formål end den momsregistrerede virksomhed.

4 Den selvstændige erhvervsdrivende anvender ikke virksomhedsordningen og fratrækker skattemæssigt udgifter vedrørende den erhvervsmæssige kørsel med de faktiske dokumenterede udgifter pr. kørt km.

5 Den selvstændige erhvervsdrivende anvender ikke virksomhedsordningen og fratrækker skattemæssigt udgifter vedrørende den erhvervsmæssige kørsel efter statens takster.

|

|

|

Se pt 5 - efter statens takster

vh John Hannover

Bliv gratis medlem

Bliv gratis medlem