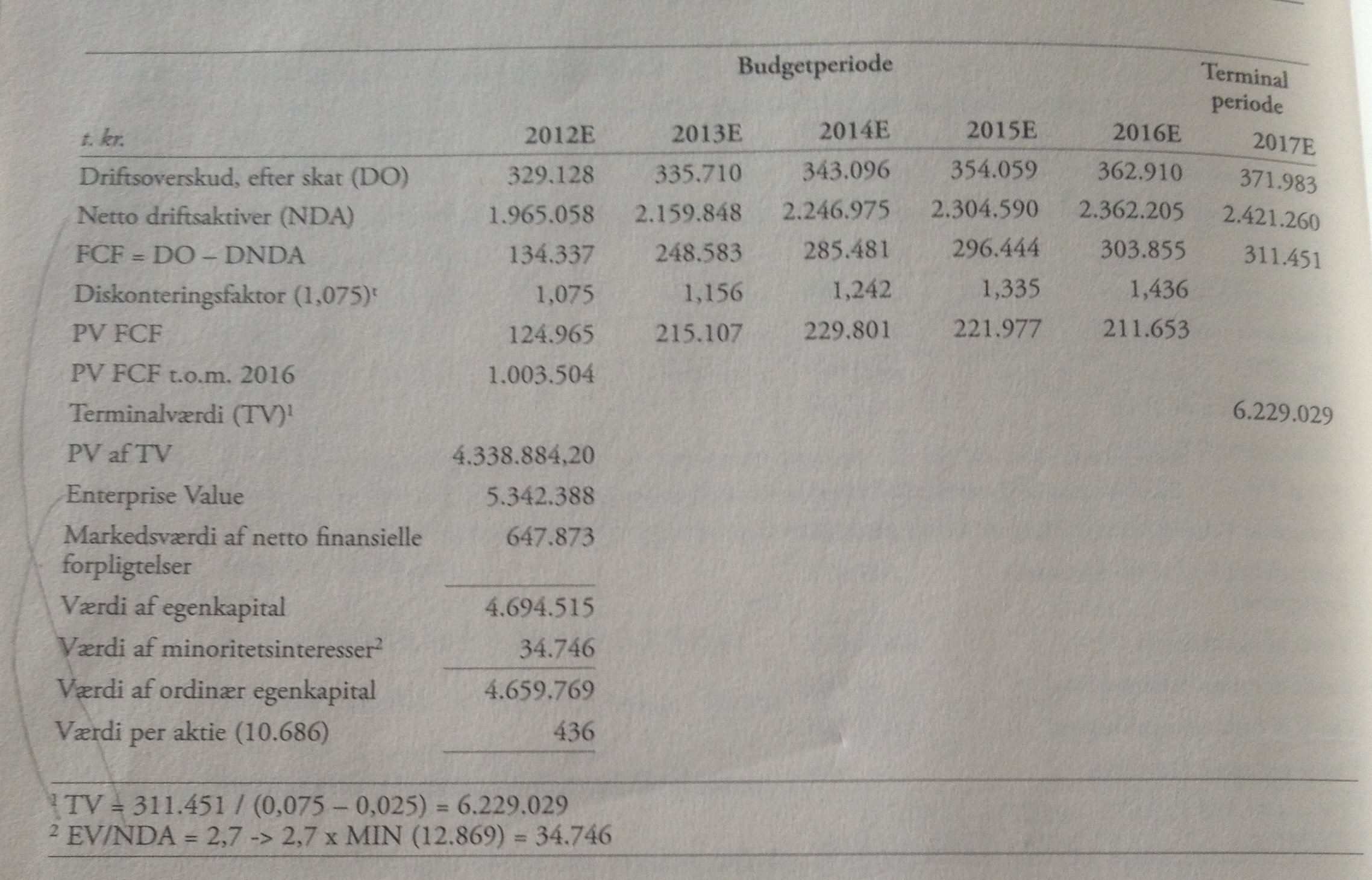

Jeg ved ikke, om du kan se det på billedet, men diskonteringsfaktoren på 1,075 bliver fratrukket 0,025 og bliver derefter ganget med den sidste FCF. Hvorfor fratrækker man lige præcis med 0,025? Ved du det?

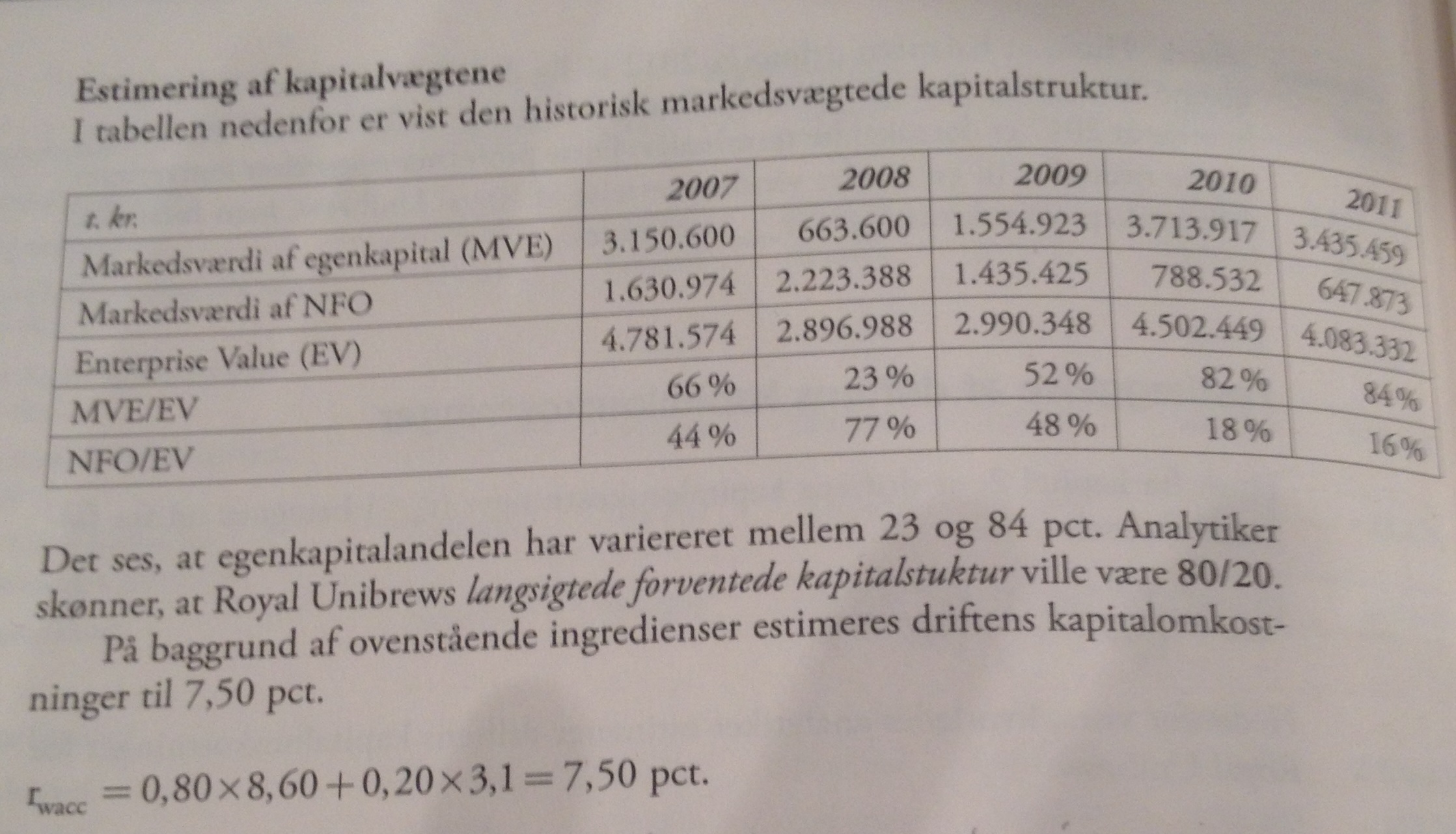

Og på følgende billede har man i bogen beregnet med markedsværdi af egenkapitalen på kr. 3.150.600 i 2007 og en markedsværdi af NFO på kr. 1.630.974. Disse tal kan jeg simpelthen heller ikke finde frem til? Ved du hvordan de er blevet beregnet?

Jeg ved ikke, om du kan se det på billedet, men diskonteringsfaktoren på 1,075 bliver fratrukket 0,025 og bliver derefter ganget med den sidste FCF. Hvorfor fratrækker man lige præcis med 0,025? Ved du det?

Nu kan jeg ikke lige se det på billederne.

Men jeg formoder at det der fratrækkes er den forventede/budgetterede vækstrate. Og den fratrækkes ikke diskonteringsfaktoren men din beregnede WACC.

Kan du ikke i det beregnede eksempel du viser finde en forudsætning på væksten i terminalperioden?

Men de 0,025 er jo de resterende op til 1? Kan det have noget at gøre?

Det er ikke FCF, men driftsoverskud efter skat (DO)

Jeg kan ikke se det på billedet men hvis du ganger DO i år 2016E med 102,5 % får du så ikke DO i Terminalåret? Det formoder jeg er tilfældet!

Og når du beregner DCF-model ud fra "Enterprise Value - metoden" skal du korrigere for i WACC for den fremtidige vækst når du beregner nutidsværdi af Terminal. Og det er de 2,5 % der fratrækkes fra WACC på 7,5 %

I øvrigt 0,025 tillagt 0,075 giver kun 0,1, så nej det er helt sikkert ikke forklaringen!

Bliv gratis medlem

Bliv gratis medlem